Le rendement d’un investissement est proportionnel au capital et se calcule sous forme d’intérêts. Pour avoir une vision claire, il faut connaître quelques concepts clés. L’un d’entre eux, un de plus puissants est celui des intérêts composés.

Warren Buffet

Voici ce qu’il a répondu quand on lui a demande d’où vient son succès : «Ma richesse vient essentiellement de la combinaison de trois choses : vivre en Amérique, la chance et les intérêts composés».

La huitième merveille du monde selon Albert Einstein

Pour Albert Einstein, les intérêts composés représentent la huitième merveille du monde. Vous avez sûrement déjà entendu parler ces termes. Ceci pourrait bien changer votre vision de la finance. Car quand on étudie les intérêts composés de près, on se rend compte de 3 choses :

- de leur puissance inconnue du grand public

- de l’importance du temps dans la vie d’un investisseur

- tout le monde peut devenir millionnaire grâce à la bourse

Que sont donc les intérêts composés ?

Les intérêts composés sont un système selon lequel les intérêts produits par un investissement sont capitalisés. Cela signifie donc qu’ils sont ajoutés au capital initial, contribuant ainsi à l’accumulation de nouveaux intérêts. Plutôt que de les encaisser immédiatement, l’investisseur augmente le capital qui sert au calcul des intérêts pour la période suivante.

Quelle différence avec les intérêts simples ?

En renonçant à de petites sommes à court terme, l’intérêt composé vous accorde des rendements plus élevés à moyen et long terme. Contrairement à l’intérêt simple qui génère une croissance linéaire, l’intérêt composé provoque une croissance exponentielle. Cela s’apparente à un effet boule de neige qui grossit au fur et à mesure qu’elle avance.

Un effet multiplicateur

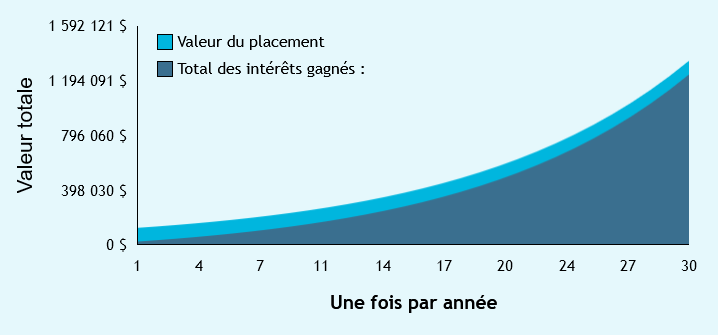

Cet effet boule de neige est particulièrement puissant sur plusieurs années. Le graphique ci-après l’illustre particulièrement bien. On voit par exemple que 100.000 euros placés sur un livret (à 0,75% par an par exemple) pendant 30 ans, ne génèrent que 25000 euros de gains.

La même somme placée à 9% (rendement moyen de la bourse) génère 1.2 million d’euros de gains, soit 48 fois plus !

Un exemple concret

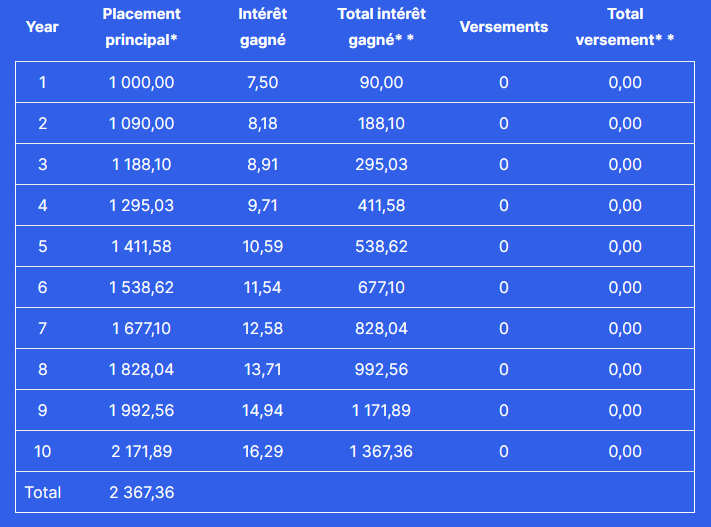

Pour revenir au monde financier, la différence entre les intérêts simples et les intérêts composés devient plus visible avec un exemple. Partons d’un investissement de 1000 euros, avec un taux d’intérêt annuel de 9 % et un horizon de dix ans. Avec un intérêt simple, le rendement serait de 90 euros par an, chaque année. Soit, 900 euros en tout. Avec les intérêts composés, la base de calcul augmente chaque année pour générer un bénéfice plus important. Et ainsi de suite. En supposant que les mêmes conditions soient satisfaites, le montant final serait de 2367.36 euros. La différence serait donc de 1467 euros!

L’importance de l’horizon temporel

Sur les exemples cités ci-dessus on remarque que plus on investit sur le long terme alors plus les gains sont importants (exponentiels). Par ailleurs, les années les plus intéressantes sont les dernières! C’est pour cela qu’il est souvent conseillé de commencer tôt!